Analiza rozkładu obciążeń podatkowych

Analiza podatkowa Fiskalii

Projekt przygotowany na konkurs analityczny. Tematem analizy była dystrybucja obciążeń podatkowych w fikcyjnym państwie Fiskalia, w oparciu o dane mikropodatkowe. Celem było zbadanie, jak różne źródła dochodów i formy opodatkowania wpływają na system redystrybucji. Wykożystano Rstudio, stwożony odpowiedni plik w formacie .Rmd, który następnie został przetworzony do formatu .pdf.

Podatki dochodowe w Fiskalii

PIT

Podatek dochodowy od pracy najemnej

CIT

Podatek dochodowy od działalności gospodarczej

Kapitałowy

Podatek od zysków kapitałowych

Zasady rozliczania podatków

Przedsiębiorca może wybrać formę opodatkowania:

- Skala podatkowa - dochód z pracy najemnej i działalności gospodarczej są sumowane i opodatkowane progresywnie (15%/40%)

- Podatek liniowy (20%) - dochody rozliczane są osobno (praca najemna na skali, działalność liniowo)

Podatek od zysków kapitałowych (25%) jest zawsze rozliczany niezależnie od wybranej formy.

Progresywność opodatkowania pracy w Fiskalii

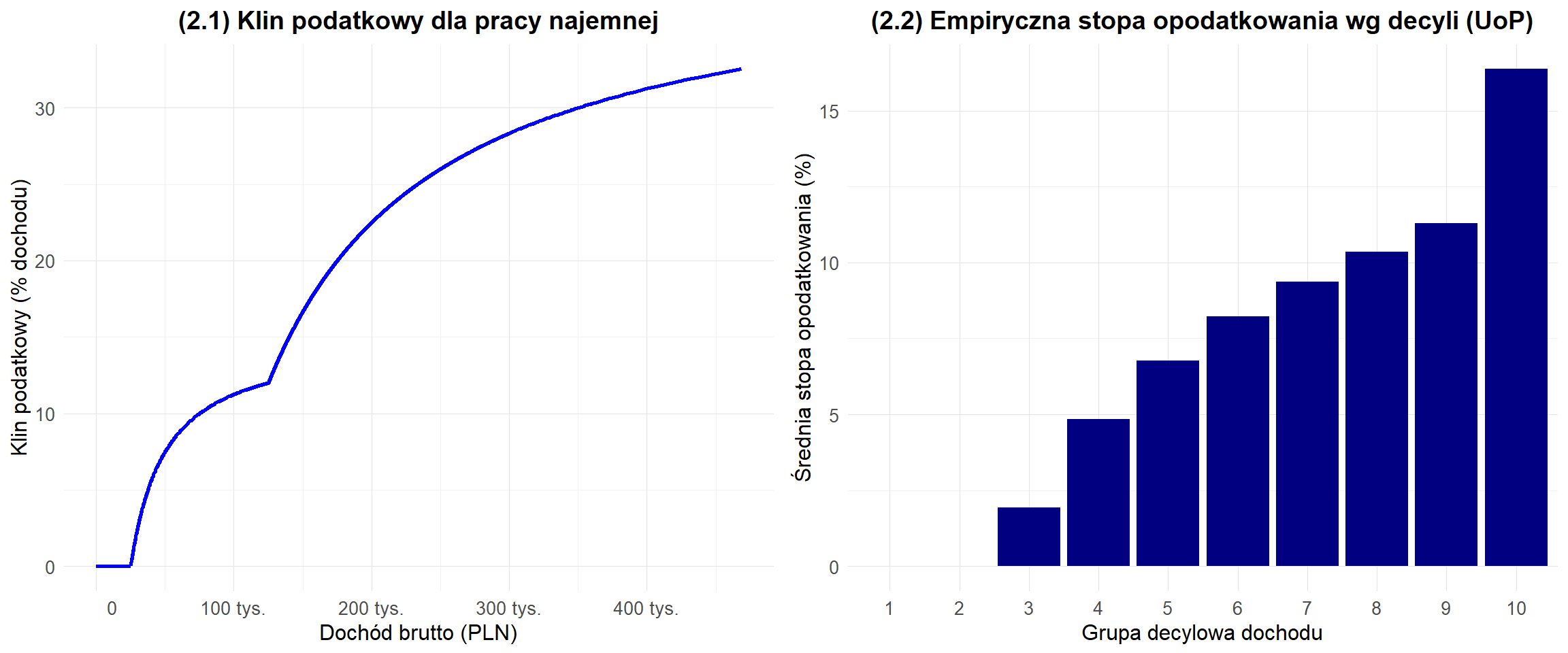

Progresywność opodatkowania pracy w Fiskalii jest wyraźnie widoczna, co potwierdza rosnąca stopa opodatkowania wraz ze wzrostem dochodu. Najwyższe decyle dochodowe ponoszą proporcjonalnie większe obciążenia podatkowe niż grupy o niższych dochodach, co jest charakterystyczne dla systemów progresywnych.

Efektywna stawka rośnie najszybciej do ok. 150 tys. PLN, a następnie wolniej, co widać w skoku od kilku procent w najniższych decylach do ponad 15% w najwyższym.

Rysunek 1: Klin podatkowy i empiryczna stopa opodatkowania według poziomu dochodu i grup decylowych (UoP)

Dochód brutto vs % obciążenia podatkowego

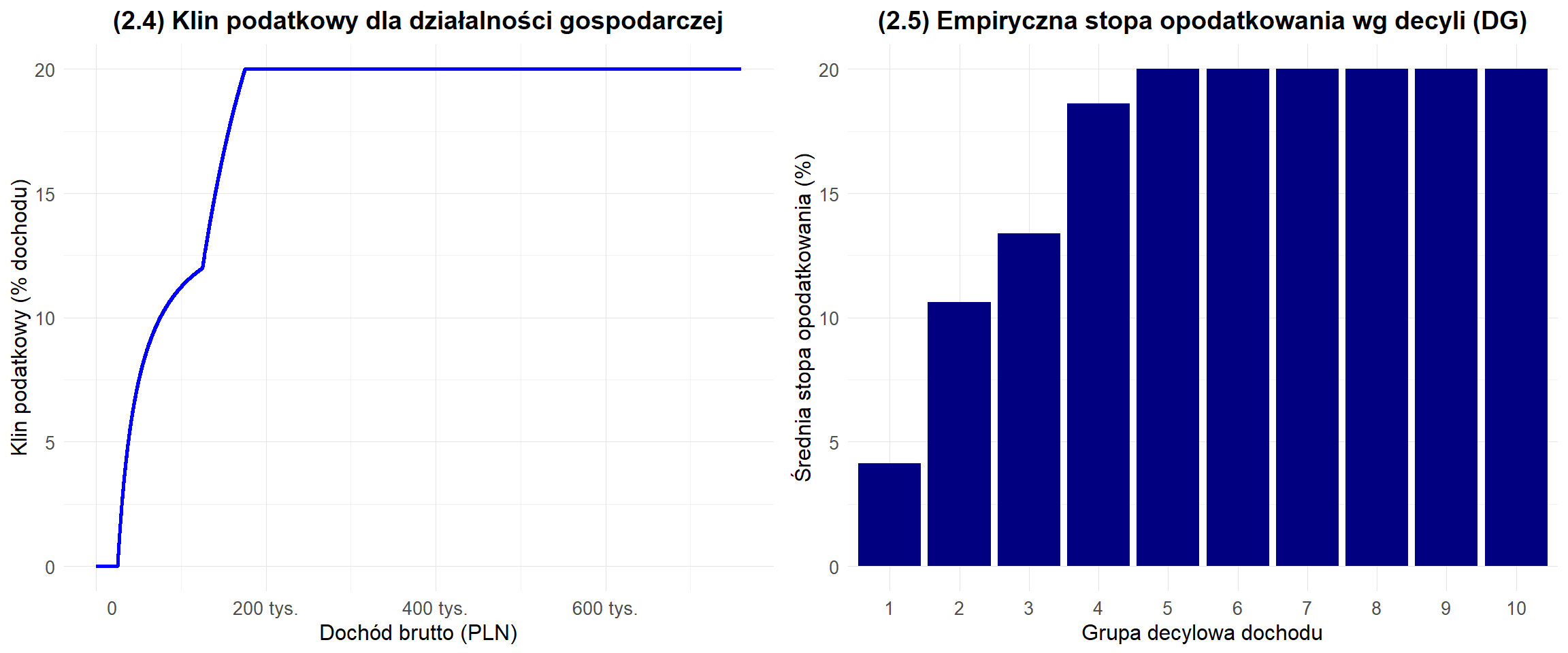

Opodatkowanie dochodów z działalności gospodarczej

Progresywność opodatkowania działalności gospodarczej w Fiskalii wydaje się ograniczona. Na wykresie po lewej stronie widać, że klin podatkowy bardzo szybko rośnie do poziomu około 20% i następnie się wypłaszcza. To wskazuje na brak dalszej progresji po osiągnięciu pewnego poziomu dochodu.

Ponadto wykres po prawej stronie pokazuje, że od 5. decyla wzwyż stopa podatkowa przestaje rosnąć i stabilizuje się na poziomie około 20%, co sugeruje proporcjonalność lub wręcz regresję w najwyższych grupach dochodowych.

Rysunek 2

Dochód brutto vs % obciążenia

Proponowane reformy podatkowe

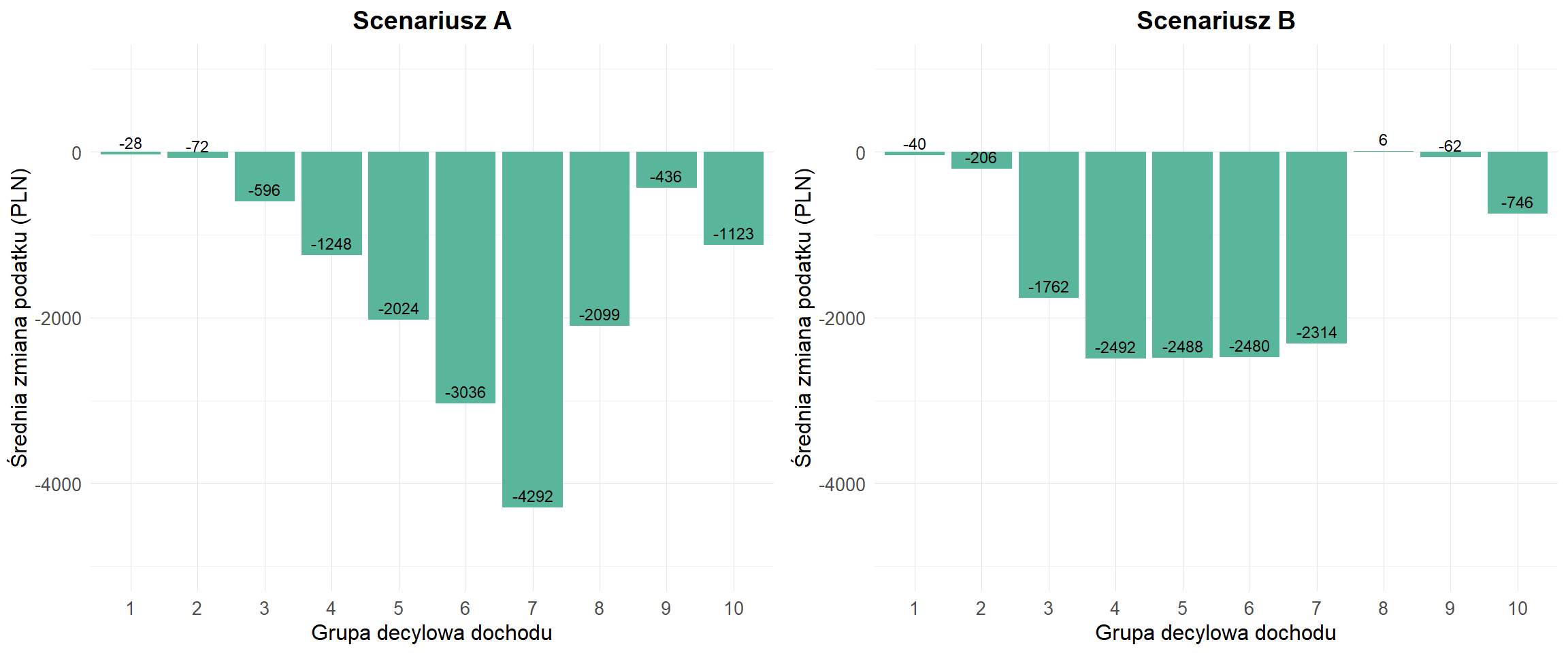

Scenariusz A

Obniżenie dolnej stawki + podwyższenie górnej

Skutki reformy:

- Zmniejszenie obciążeń dla niższych dochodów

- Zwiększenie progresywności systemu

- Spadek wpływów budżetowych o ~5.8%

Scenariusz B

Odliczenie 2,5 tys. zł + podwyższenie górnej stawki

Skutki reformy:

- Ulga dla wszystkich podatników

- Większe korzyści dla średnich dochodów

- Spadek wpływów budżetowych o ~4.9%

Analiza reform podatkówych w Fiskalii

Reforma podatkowa "A" zmniejszyłaby wpływy budżetu Fiskalii o 648 mln zł (spadek o 5,8%), natomiast scenariusz "B" – o 545 mln zł (4,9%). Pod względem redystrybucji, w scenariuszu A największe korzyści odnoszą podatnicy ze średnich grup dochodowych (decyle 5–8). Dzięki obniżeniu dolnej stawki podatkowej ich ulga rośnie wraz z dochodem. Najbogatsi (decyle 9–10), mimo stawki 45%, także zyskują w porównaniu z obecnym systemem. Reforma A wzmacnia progresywność i preferuje klasę średnią, ale kosztem większego ubytku w budżecie.

W scenariuszu "B" redystrybucja jest bardziej równomierna dzięki uldze 2 500 zł. Największe korzyści odnoszą podatnicy z dolnych i średnich decyli (2-6), dla których kwota ulgi stanowi znaczący procent ich obciążeń podatkowych. W efekcie ten wariant zapewnia szersze rozłożenie korzyści przy stosunkowo mniejszym wpływie na budżet (spadek wpływów o 4,9%). Warto przy tym zauważyć, że w wyższych decylach rośnie odsetek przedsiębiorców rozliczających się liniowo. Ponieważ reforma nie objęła podatku liniowego, a jedynie skalę podatkową, ci podatnicy - mimo że część dochodów (z pracy najemnej) rozliczają na skali - odczuwają mniejsze korzyści z reformy. W praktyce oznacza to, że efektywne obniżenie opodatkowania w ich przypadku jest mniejsze niż wśród osób rozliczających się wyłącznie na zasadach ogólnych.

| Scenariusz | Suma podatków (PLN) | Różnica (PLN) | Zmiana (%) |

|---|---|---|---|

| Obecny system | 11 157 871 321 | 0 | 0% |

| Scenariusz A | 10 509 847 295 | -648 024 026 | -5.8% |

| Scenariusz B | 10 612 548 155 | -545 323 166 | -4.9% |

* Wartości ujemne oznaczają zmniejszenie wpływów budżetowych

Rysunek 3

Realizacja zadania

TO DO